1

央行最新回应多个热点问题!事关货币政策、房企、大型平台企业…

1月13日,国务院新闻办公室举行2022年金融统计数据新闻发布会。人民银行有关负责人就当下货币金融热点问题一一作出回应。人民银行副行长宣昌能指出,2023年,稳健货币政策将在更好统筹扩大内需和供给侧结构性改革的结合点上发力。一方面,着力支持扩大国内需求。保持流动性合理充裕,在总量上确保社会总需求得到有力支撑,但也要合理适度,不搞“大水漫灌”,平衡好稳增长、稳就业和稳物价的关系。另一方面,发挥好结构性货币政策工具引导作用。

来看发布会要点:

1、稳健货币政策将在更好统筹扩大内需和供给侧结构性改革的结合点上发力。一方面,着力支持扩大国内需求。另一方面,发挥好结构性货币政策工具引导作用。

2、最近人民银行在研究推出几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划、民企债券融资支持工具等。

3、有关部门起草了《改善优质房企资产负债表计划行动方案》,重点推进“资产激活”、“负债接续”、“权益补充”、“预期提升”四个方面共21项工作任务。

4、将完善针对30家试点房企的“三线四档”规则,在保持规则整体框架不变的基础上,完善部分参数设置。

5、人民银行将有序推进数字人民币的研发试点,持续完善顶层设计和生态体系建设,强化产品和应用创新,逐步建立健全管理框架,不断深化试点成效。

6、将进一步加大对民营小微企业的信贷支持力度;进一步扩大民营企业债券融资规模;进一步提升民营小微企业金融服务水平;进一步促进平台企业规范健康发展。

7、蚂蚁集团等14家大型平台企业整改取得了积极成效,大多数问题已经基本完成整改。

8、将继续推动平台企业善始善终完成整改工作,提升常态化监管水平,支持平台企业加强技术创新,在引领发展、创造就业、国际竞争中大显身手。

9、短期人民币汇率形势测不准是必然的。在多种力量综合作用下,我国人民币汇率将总体保持平稳运行。

10、预计2023年我国通胀水平总体仍将保持温和,但也要关注通胀反弹的潜在可能性。

2

券业重磅!经纪业务迎新规,涉及2.1亿投资者

证监会1月13日发布了《证券经纪业务管理办法》(以下简称《办法》),《办法》要求证券公司加强客户行为管理,优化业务管理流程,保护客户合法权益,强化内部风控合规。并且严格了行政监管问责,对于证券公司和相关责任人员违反规定的,依法采取出具警示函、责令改正、责令增加内部合规检查次数等监管措施。

《办法》自2023年2月28日起施行,有六大看点,看点一:经纪业务新变化——服务客户数达2.1亿;看点二:加强客户行为管理,严格账户使用实名制;看点三:券商应优化业务管理流程,加强出租交易单元管理;看点四:两个交易日完成投资者销户申请;看点五:加强监测,防范从业人员违规买卖股票行为;看点六:违规者将领行政罚单。

证监会表示,下一步将持续加强监管,督促证券公司严格遵守《办法》有关要求,规范开展证券经纪业务,切实维护市场交易秩序,保护投资者合法利益。同时,强化监管执法,从严查处违法违规行为,促进行业持续健康发展。

详情参见:

3

五大国际巨鳄集体爆雷!A股千亿巨头突发,去年净利预降超7成,这条赛道怎么了?

1月13日晚间,花旗、摩根大通、高盛、富国和贝莱德集体爆雷。花旗集团去年第四季度每股收益低于预期,尽管营收好于预期。花旗集团Q4每股收益1.16美元,预期为1.17美元。财报公布之后一度暴跌超3%;富国银行跌4.20%,营收低于华尔街预期;摩根大通虽然去年第四季度业绩高于预期,但信贷准备损失金突然暴涨,盘前股价亦因此大跌3%。贝莱德去年第四季度利润下降18%,季末资产管理规模为8.59万亿美元,低于去年同期的10万亿美元;高盛集团周五在一份监管文件中称,该行披露其新创建的平台解决方案业务在2022 年前九个月的税前亏损为12亿美元。

A股也进入业绩密集披露季。13日晚间,半导体龙头公司韦尔股份公告,经财务部门初步测算,公司预计2022年度实现归属于上市公司股东的净利润为8亿元至12亿元,与上年同期相比减少327618.75万元至367618.75万元,同比减少73.19%到82.13%。除韦尔股份之外,芯朋微业绩也出现较大幅度下滑。芯朋微1月13日公告,公司预计2022年度实现归母净利润为8000万元到1亿元,与上年同期相比,将减少1.01亿元到1.21亿元,同比下降50.32%到60.25%。

点评:以半导体为首的消费电子赛道是否会崩塌?据国盛证券郑震湘团队,进一步复盘以韦尔股份、兆易创新等为代表的优秀IC设计企业自2018年以来的库存、毛利率和新品拓展情况,看各公司在周期轮动中如何成长。同时通过对数字IC公司2022年三季度最新库存情况的梳理、产业内的最新观点以及海外巨头厂商的最新表述,当前时点类似于2018年Q4,去库存和来年需求储备并存,叠加2023年需求回暖和去库存展望乐观,拐点也可能到来。

详情参见:

4

东航、南航最新官宣:拟从纽交所退市!此前已有8家央企退出美股

1月13日,中国东航、南方航空分别发布公告表示,申请自愿将其美国存托证券股份从纽交所退市。据悉,两家公司均是在A股、港股、美股三地同时上市的公司,有分析人士表示,两家公司主要交易均在A股和港股,预计从纽交所退市对公司影响不大。

此前两年,已有8家央企相继从美股退市。2021年5月7日,三大运营商中国移动、中国联通、中国电信从美股退市。2022年8月12日,中国石油、中国石化、中国人寿、中国铝业、上海石化五家企业宣布,拟将公司美国存托股份从纽交所退市。

点评:招商证券研报认为,交运出行行业加速修复中,其中民航恢复进度领先。据交通部数据,春运第5天全国共发送旅客3788.8万人次,同比2022年增长41.4%,同比2019年下降48.9%。全民航国内客运航班量恢复至2019年88%,经济舱平均票价同比2022年增长24.6%,结合目前国内大循环的背景、今年进一步促消费的预期,我们认为国内需求将领先国际需求复苏,结合国内票价弹性,利好国内市场占比高的航司。高度重视航空板块整体性战略配置机会。

5

2022年全年GDP数据将公布!1月LPR也将出炉

1月17日(周二),国家统计局将公布2022年全年GDP、第四季度GDP、2022年12月工业增加值、固定资产投资、社会消费品零售总额等数据。

点评:华创证券分析,投资施工淡季特征更为显著,而消费受疫情冲击,餐饮等服务消费可能尤为低迷,但汽车消费或是一大亮点。此外,去年12月疫情叠加2023年春节放假影响人员到岗,工业供给侧收缩的压力较为突出。2023年一季度有望迎来基本面修复的窗口期,关注年初稳增长政策的发力情况。

1月20日(周五),1年期和5年期以上贷款市场报价利率(LPR)将公布。2022年12月LPR1年期品种报3.65%,5年期以上品种报4.30%,两者均与上期持平。

点评:自2022年11月初利率阶段性低点至今,国有大行和股份行1年期同业存单发行利率上行70bps,城商行上行逾80bps。国开证券认为,目前基本面整体仍显疲弱,无风险利率难有继续大幅上行的空间,后续来看,商业银行负债端压力进一步上行的空间可能有限。尤其是城商行等中小银行1年期同业存单发行利率已经明显超过了1年期MLF利率,这不仅使得LPR短期难有下行的动力,也难以进一步支持商业银行信贷投放。

6

世界经济论坛年会将举行

时隔三年,素有“世界经济风向标”之称的世界经济论坛年会(俗称“冬季达沃斯”)终于走出疫情的阴霾。1月16日至20日,2023年世界经济论坛年会将在瑞士达沃斯举行。本届年会以“在分裂的世界中加强合作”为主题。

根据会议议程,IMF总裁格奥尔基耶娃和欧洲央行行长拉加德将讨论“全球经济展望: 是一个时代的终结吗?“的议题,格奥尔基耶娃和拉加德的观点对短期市场的指导意义可能不大,但对全球经济的长期趋势有比较强的指导意义。

7

美股三大指数收高,纳指日线6连涨

美东时间上周五,美股三大指数集体收涨,华尔街巨头摩根大通、美国银行携手发布超预期财报,且投资者预期通胀回落将使美联储最早在今年下半年降息。截至收盘,道指涨112.64点,涨幅为0.33%;纳指涨78.05点,涨幅为0.71%;标普500指数涨15.92点,涨幅为0.40%。

大型科技股集体上涨,亚马逊涨近3%,本周累计上涨14.00%,创2020年4月份以来最大单周涨幅。苹果、谷歌涨超1%,奈飞、Meta、微软小幅上涨。特斯拉跌近1%,本周累计涨超8%。热门中概股普涨,爱奇艺涨超7%,新东方涨逾6%,腾讯音乐涨超5%,哔哩哔哩、贝壳涨超4%,拼多多、网易、阿里巴巴、唯品会、微博涨超3%,百度涨超1%,京东小幅上涨。小鹏汽车跌超1%,理想汽车、蔚来小幅下跌。

8

证监会核准1家企业IPO批文,同意3家公司IPO注册

证监会核准1家企业IPO批文。证监会核准深圳市亿道信息股份有限公司公开发行不超过3511.15万股新股。

证监会同意1家企业科创板IPO注册。证监会同意深圳云天励飞技术股份有限公司首次公开发行股票并在科创板上市的注册申请。

证监会同意2家公司创业板IPO注册。证监会同意浙江涛涛车业股份有限公司、南京通达海科技股份有限公司首次公开发行股票并在创业板上市的注册申请。

9

提示:本周共有4只新股申购

本周(1月16日~1月20日)共有4只新股发行:周一2只:保丽洁、信达证券;周三2只:凌玮科技、格力博。

10

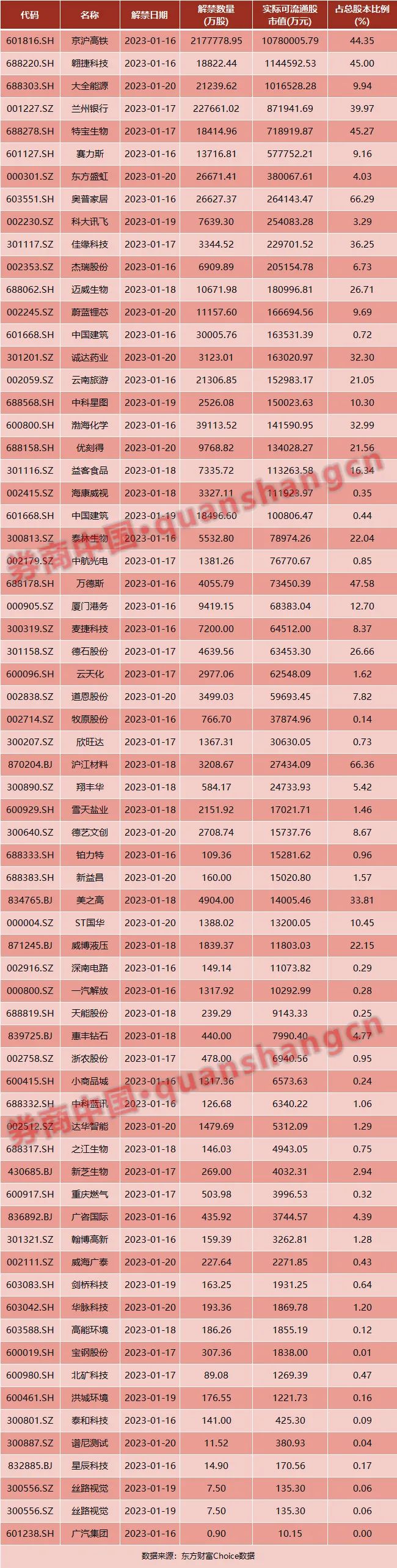

本周1889亿市值限售股解禁,京沪高铁解禁市值1078亿

数据显示,本周(1月16日~1月20日)共有67家公司限售股陆续解禁,合计解禁量277.21亿股,按1月13日收盘价计算,解禁市值为1888.94亿元。

从解禁市值来看,解禁市值居前三位的是:京沪高铁(1078亿元)、翱捷科技(114.46亿元)、大全能源(101.65亿元)。

从解禁占比来看,解禁占比居前三位的是:沪江材料(66.36%)、奥普家居(66.29%)、万德斯(47.58%)。

责编:战术恒

校对:苏焕文