海信系公司不断通过收购,扩展新能源、芯片业务版图。海信视像2023年“A收A”拿下乾照光能后,海信网能5月13日出手,要约收购科林电气。

近两月,海信网能已不断增持科林电气股份,并获得后者副董事长李砚如等7位股东转让股权及委托表决权的支持。科林电气实控人张成锁则表示,不会放弃控制权,并与3位高管结成一致行动人,增持股份。

作为第三方的石家庄国投,跟随海信网能增持科林电气、两次举牌,但未表示支持哪一方。

如果“蛇吞象”拿下科林电气,叠加信芯微成功上市,海信系上市公司将增至6家。

来源:新财富杂志(ID:xcfplus)

作者:姬婧瑛

上市7年、日子平静的科林电气,因一场突如其来的控制权争夺战而被广泛关注。

2024年5月13日,科林电气公告,青岛海信网络能源股份有限公司(简称“海信网能”)向上市公司全体股东要约收购4541.88万股股份,占上市公司总股本的20%,要约价格为33元/股,较公司上一个交易日28.5元/股的收盘价溢价15%,海信网能将为此最高出资14.99亿元。

受该消息影响,5月14日,科林电气开盘即涨停,股价上涨至31.56元/股,至5月20日,涨至32.33元/股。

如果要约顺利完成,海信网能将持有科林电气35%的股份,并拥有45%股份的表决权,成为其控股股东和实控人。

不过目前,这场要约远未尘埃落定,不仅科林电气的实控人抵制收购,其另一家国资股东也在不断增持股份。而收购最大的变数在于科林电气的股价。若其股价持续攀升,超过海信网能的邀约价格,众多小股东持股观望,这场收购或难以如愿。

本次要约收购期限共30个自然日,从5月28日起至6月26日,最后三个交易日预受的要约不可撤回。

那么,科林电气为何成为三方争夺的“香饽饽”,这一收购对海信系又意义何在呢?

01

三方增持股权竞赛,科林电气市值翻倍

这一要约收购中,海信网能的“对手方”,是科林电气现在的控股股东张成锁及其一致行动人。

面对海信网能的凌厉攻势,张成锁公开表示,海信网能的行为是“偷袭”,相关交易他事先完全不知情,也感觉很突然,他个人作为公司的实际控制人,在未看到及认可海信网能提出的有利于公司未来发展的规划之前,不会放弃对公司的控制权。

此外,张成锁与邱士勇、董彩宏、王永三位高管签署一致行动协议,以巩固控制权。

与此同时,科林电气的另一股东,来自其注册地的石家庄国有资本投资运营集团有限责任公司(简称“石家庄国投”)也在快速增持股份。3月25日至4月25日的一个月内,其持有的科林电气股权由4.95%增至10%,两次触达举牌线。

从3月11日以来的两个多月里,海信网能与石家庄国投均在增持科林电气股份,两家的增持时间线咬合密集(表1)。

这样的竞相增持,推动科林电气股价上扬,至5月20日,已涨至32.33元/股,较2月末的16元/股,已经翻倍,其市值也涨至72.5亿元。

科林电气相关高管曾表示,海信网能选择“进攻”的时机非常微妙。科林电气在4月18日发布2023年年报,这意味着,此前30天内,高管不得买卖公司股票。海信网能开始增持公司股份,正是在3月15日左右。

年报发布后,4月29日至5月7日,张成锁、邱士勇两人持续增持34.28万股,以巩固控股权。

在攻守两方中间,站着尚未明确表示支持哪一方的石家庄国投。

面对石家庄国投密集的增持,海信网能总经理史文伯似乎也在“喊话”石家庄国资,其表示,收购交易完成后,科林电气的注册地、生产地、纳税地、生产场所、管理机构等都不会搬离石家庄,现有骨干员工队伍保持稳定,并将海信的优势资源赋能科林电气,助力后者做大做强,促进全体股东利益最大化。

截至5月20日,三方持股比例已非常接近,张成锁及其一致行动人持有17.31%股份,石家庄国投持有11.18%,海信网能持有13.95%的股份及23.52%股份表决权。

目前,科林电气的股价已接近于海信网能提出的33元/股的要约价,如若各方继续增持,成本也将水涨船高。如果其股价继续上涨,超过要约价,其他股东出售股份的意愿将会降低,要约收购计划或难以执行。

由此,科林电气控制权的争夺,将会再添变数。

02

创始股东分化为两派,股权转让曾经同股不同价

更为复杂的是,海信网能的要约,一方面受到了张成锁的“抵抗”,另一方面,则得到了科林电气副董事长李砚如、总经理屈国旺的支持。

科林电气目前的董高监中,持有股权的核心成员已分化为两派:一方是张成锁及与之结成一致行动人的邱士勇、董彩宏、王永;另一方是李砚如、屈国旺,与小股东田晔、张国玉、刘福海、刘煜、刘宇聪5人,他们结成一致行动人关系,并以转让股份及委托投票权的方式,与海信网能站在同一阵线。

3月15日,李砚如、屈国旺向海信网能协议转让持有的25%无限售股份,并将剩余的75%的限售流通股的表决权委托给海信网能。除了二人,科林电气5个小股东田晔、张国玉、刘福海、刘煜、刘宇聪也将所持股权转让给海信网能(表2)。

值得一提的是,同一日签署的转让合同,海信网能对李砚如、屈国旺的股份收购价格为25.5元/股,对另5位股东的收购价格为23元/股。

海信网能对不同股东用不同的收购价格,这是显而易见的不公平。

可以看到,5月12日,海信网能与7人又签订补充协议,收购价格全部调整为25.65元/股。但这一价格仍低于目前科林电气的股价,后续双方是否会再签补充协议呢?

从各方背景看,表示不会放弃控制权的张成锁,以实际行动支持海信网能的李砚如、屈国旺,都是科林电气的创始团队成员。

2001年1月,张成锁、李砚如、屈国旺、邱士勇、丁世英共同出资150万元,设立科林有限(科林电气前身),5个人分别持股35%、30%、20%、10%、5%。此后,科林有限经过多轮增资和股权转让,但创始团队基本保持稳定。

2011年9月,科林有限整体变更为股份有限公司。2012年3月26日,张成锁、李砚如、屈国旺、邱士勇、董彩宏签署协议,形成一致行动人关系,以实现公司控制权的稳定。2017年4月,科林电气上市。2022年4月14日,5个人的一致行动协议到期,解除一致行动人关系。

如今,面对公司控制权的变局,创始团队为何会出现截然不同的选择?

其中因由,外人不得而知,但其分化或已存在。

从薪资变化看,李砚如2020年的年薪是89.36万元,与张成锁的96.59万元接近。2021年,其年薪降至69.72万元,2022年进一步降至17.91万元,2023年降至12万元。而张成锁则保持在92万元。

从年龄看,张成锁今年66岁,李砚如71岁,将所持股份出售,落袋为安,是否后者支持海信网能的原因之一呢?

03

智能电网上游供应商,科林电气净利润同比增长161%

科林电气为何会成为被多方增持、争抢的标的?最重要的原因,或是其业绩增长亮眼。

2023年,科林电气营收同比增长49%至39亿元,净利润同比增长161.4%至2.99亿元;经营净现金流转负为正,增长232.6%,达到4.2亿元。其净资产收益率(ROE)由2022年的8.6%上升至2023年的20.35%,每股收益由0.5元增至1.32元。

2024年一季度,科林电气“开门红”,实现营业收入7.52亿元,同比增长42.86%,归母净利润6717万元,同比增长65.05%。

大幅增长的业绩,背后是科林电气电力设备、光伏、储能等业务的全面增长。

科林电气的核心主业是提供智慧电力系统解决方案,客户来自电力、公共事业及大型行业,产品覆盖110千瓦及以下智能电网配电、变电、用电领域设备及系统,是配电设备国产替代的核心企业之一。

近年来,科林电气向新能源产业延伸,参与分布式光伏电站EPC(工程总承包模式)、储能设备及储能电站的建设与运营,充电桩及充电站的建设与运维等,并中标了华电集团、中国电能等分布式光伏发电EPC项目。此外,其还开发了适用于新能源项目产品,例如逆变器、充电桩、预制舱式变电站、新能源智能升压箱、开关柜、变压器。

新旧业务联动,科林电气拿“大单”的能力也持续提升。近4年来,其参与电网公司、光伏项目招标的中标金额已达23.05亿元(表3)。

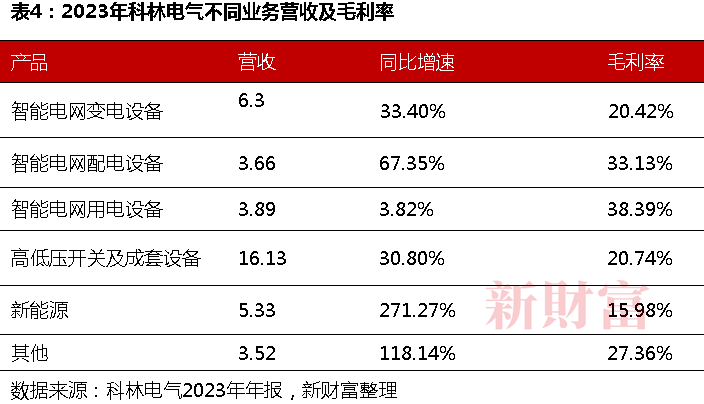

2018-2023年,科林电气营业收入由12.21亿元增至39.05亿元,增长了2.2倍,净利润同期增长了2.55倍(图1),其中,新能源业务营收增长了2.9倍,2023年达到5.33亿元,成为新的业绩增长动能(表4)。

拆分来看,2023年,其智能电网变电及配电设备、高低压开关及成套设备的营收同比增速均超过30%,其中,高低压开关及成套设备的营收最高,新能源业务的营收增速更高达271.27%。另外,其电力设备业务的毛利率均高于20%,智能电网用电设备的毛利率高达38.39%,新能源业务的毛利率也增长至历史最高的15.98%(表4)。

这样的毛利率水平,超过了上海电气18.47%、东方电气17.31%的毛利率,同行业可比上市公司毛利率的中位数为19.1%。

高于同行的毛利率,是科林电气持续投入研发的结果。其研发费用逐年增长,2023年达到1.8亿元。其研发费用占总营收的比重,多年高于上海电气和东方电气(图2)。

数据来源:3家公司历年年报,新财富整理

深耕国内的同时,科林电气在海外市场也取得了突破。

2023年,科林电气中标了马尔代夫配电升级、赞比亚变电站、南美12MW光伏电站、莱索托高地引水等多个项目。其当年境外营收5335万元,同比增长1014.29%,毛利率14.88%,境外市场已成为其业绩增量的重要来源。

业务基本盘稳定发展近24年,科林电气在输配电设备等行业累积了电网、发电集团、石油石化、钢铁煤炭等行业客户1.32万家。2023年,科林电气前五大客户销售额合计3.75亿元,占年度销售总额的9.66%,客户较为分散,不存在大客户依赖的问题。

科林电气在用配电设备、新能源等细分赛道的高成长,或是其吸引海信网能的重要原因。

04

“蛇吞象”式收购,旨在拓展新能源版图

海信网能收购科林电气,当是海信控股集团重注芯片和新能源战略的重要落子之一。而通过收购切入新业务,也是海信控股集团转型升级、扩充产业版图的重要方式。

海信网能是工业温控产品及整体解决方案供应商,主要为数据中心、通信站点、储能系统、易燃易爆环境等提供温控产品,并有不间断电源(UPS)、储能设备等衍生产品线。

2023年,海信网能营收6.67亿元,净利润7282.5万元,净资产收益率23.12%。其营收规模远远小于科林电气,收购科林电气堪称“蛇吞象”。

收购科林电气,当是海信网能从温控产品向新能源业务延伸,实现“弯道超车”的战略手段。布局新型电网、新能源,也是海信控股集团整体战略规划的重要组成内容。

随着家电市场进入存量博弈阶段,市场广阔的新能源成为家电集团寻找第二增长曲线的一致选择。除了海信集团,格力电器涉足了动力电池、储能、海上风电业务,美的集团进入了新能源汽车领域。

海信控股集团在新能源领域布局已久,其中一个重要的节点是跨境收购日本三电控股。

2021年5月,海信家电以13.02亿元的对价,认购彼时陷入了债务危机的日本三电控股增发的8362.7万股股份,对应其74.88%的股份表决权(2023年由于库存股变动,持股比例变更为74.95%),成为其控股股东。

三电控股是全球领先的汽车空调压缩机和空调系统一级制造商,其车载空调压缩机2019年的销量排名全球第二,其新一代的电动压缩机、综合热管理系统、汽车孔田产品已在新能源汽车上大量上车。借此收购,海信家电切入了狂飙突进的新能源汽车的上游业务。

完成收购后,三电控股与海信系资源协同,从压缩机为主的零部件供应商,向新能源汽车综合热管理系统供应商转型。

2023年,三电控股的欧洲、日本、中国等全球大客户业务取得突破,签单总额同比增长43%,汽车空调压缩机及综合热管理板块实现营收90.5亿元。

海信家电从三电控股获得的投资收益也逐年增长,2021年为8840.6万元,2022年为1.77亿元,2023年则同比增长25%至2.21亿元。

目前,海信控股集团已基本完成在储能温控、功率半导体、软件、电力电子等方面的布局,其储能产品凭借节能、ALL-IN-ONE热管理技术等获得国电投、中电装备、中车等行业TOP10客户,稳居行业第一集团军。

收购科林电气后,其可望进一步延伸新能源产业链,与现有的储能、热管理、半导体等业务发挥协同作用。

目前,以海信控股集团为核心的海信系,已构建了涵盖家电、显示、智慧交通、精准医疗、光通信、地产、金融服务等多元化的产业版图,旗下拥有海信、东芝电视、容声、古洛尼(gorenje)、雅士高(ASKO)等多个品牌,已控股海信视像、海信家电、乾照光电3家A股上市公司、三电控股(6444)一家日本上市公司。

本次收购如果完成,海信控股集团及旗下公司控制的上市公司将增至5家。另外,海信视像控股的信芯微已提交科创板上市招股书。信芯微上市后,海信系上市公司将增至6家。

海信网能收购科林电气能否成功,未来,海信控股集团是否会继续收购资产,扩充其产业版图,我们会持续关注。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。